(記事の目的)

この記事では、AUD沼にどっぷり浸かっていた私が、AUDにおける押さえるべきポイント、具体的な勉強方法をまとめていきます。

私は1点差で落ちてからAUD沼にダイブしました!

AUDの難しさに関しては、こちらでまとめていますので是非参考にして下さい。

難しいのは分かったけど、じゃあどう対策すれば良いのかについて、色々と試行錯誤しながら、実践していた内容をここで紹介していければと思います。

AUD沼の中、何が正解か全然分からない状態、

もがいてもがいて対策してたで!

AUDとはどんな科目か

内容は監査及び証明業務であり、会計士の独占業務である監査業務を体系的に学ぶ科目です。

監査は、財務諸表が企業会計の基準に準拠しているか、不正やミスがないか確認することが目的ですので、FARの内容をしっかり理解した上で2番目か3番目に受験することをオススメします。

FARのように覚える内容はそこまで多くないですが、各監査手続きの内容や意味について深い理解が必要になり、抽象的な英語も出てくる為ハマる人が多く勉強時間も変動します。

AUDが難しい理由

- 監査の実践的な手続きが問われている

- 大量の資料を読み込む必要がある

別記事でもまとめている通り、AUDの難しさに関しては、監査の実践的な手続きが問われている点と大量の資料を読み込んで試験を解く必要がある点と考えています。

実践的な手続きが問われている、というのは、

つまり、実際に監査人として基本的な実務が出来るか、を試されているということやで!

押さえるべきポイント

AUDでは以下押さえるべきポイントとして認識しています。

- 監査の全体像を理解する

- 監査手続きの内容を理解する

- 勘定科目とアサーションをセットで覚える

- 大量の資料を処理できるようにする

監査の全体像を理解する

まずは、監査の全体像を把握する必要があります。

MCであれTBSであれ、各問題で問われている監査手続きが監査の全体像の中でどのフローにおける手続きなのかを理解することが必須です。

こちらが私がざっくりと手元でメモっていた全体像です。

↑表が大きすぎて、目的までの切り取りにしましたが、各フローにおいてどのような手法を取るかに関しても暗記して喋れるレベルになって下さい。

この軸となる全体像を頭に入れることが一番大事!

全てのフローの目的(why)と手段(how)を頭に入れよう!

そうすれば、ようやく問われている各監査手続きに関して、

という順番で各詳細な手続きから全体像に立ち返って解答することが出来るようになります。

監査手続きの内容を理解する

(上記監査の全体像を理解した上で)監査の各フローにおける手続きの意味を理解する必要があります。

個人的には、動詞レベルで覚えることがオススメです。

例えば、AとBを確認します、といった場合にどちらを起点として確認するのか、ということを理解する必要があります。

- 「Vouch」は、AとBを突合する、という意味で矢印で言うと「A⇔B」なので、AにあるけどBに無いモノ、BにあるけどAに無いモノの両方を確認出来ることになります。

- 次に「Trace A to B」と表現される場合は、Aを起点にBを確認する意味となるので、矢印で言うと「A→B」となるので、AにあるけどBに無いモノは確認出来るが、BにあるけどAに無いモノは確認出来ないことになります。

この矢印のイメージ(「⇔」,「→」,「←」)でちゃんと捉えられているか、という点が適切な監査手続きを選択する上で非常に重要となります。

他、「confirm」という言葉がきたら、確認状の送付の手続きのことかな?と連想できるようにして、各動詞がどのような意味を持つのか、どの監査フローで行われることかを頭の中で紐付けられるようにして下さい。

勘定科目とアサーションをセットで覚える

さらに、勘定科目とアサーションをセットで覚えることで各手続きの理解が深まりTBSに対応しやすくなります。

監査の経験が無いと中々最初はイメージがつかないと思いますが、各勘定科目で問われるアサーションって大体決まっています。

資産に関しては基本的に企業側は過大計上したい、つまりアサーションとしては現金や売掛金であれば実在性(existence)、棚卸資産や固定資産であれば評価(Valuation and allocation)を確認することが多いです。逆に負債に関して企業側は過小計上しがち、つまりアサーションとしては網羅性(completeness)を確認することが多いです。

一覧表として整理する必要があるわけではないですが、ここらへんのイメージが付けば、TBSで何の為に何の監査手続きをしているか、ということが想像つきやすくなります。TBS=実際の監査手続きなので必ず目的があります。ただ問題に答えるのではなく各勘定科目の特性と合わせて監査手続きの目的を意識しましょう。

- 売掛金:売掛金は本当に実在するのか確認状を送付(existence)

- 棚卸資産:棚卸資産は本当に実在するのか実地棚卸に立ち合いして確認(existence)

- 買掛金:本当に今期分を全て計上出来ているか確認する為に前期と比較する分析的手続きを実施(completeness、accuracy)

各TBSを解いて進めていく時に、

あ、売掛金やから企業が過剰計上しがち→だから確認上送って実在性確認してるんやなあ、って言葉で理解することが大切

大量の資料を処理できるようにする

AUDのTBSってとにかく資料の量が多いんですよね。

1つのTBSに資料が4,5個ついている、というのが結構あります。1つの監査手続きの中で企業の管理表やメール、取引先の資料等が大量に付属資料として添付されていることが多いです。

ここで重要なのが、ちゃんと予備校の問題集を回す時に、どんな種類の資料が添付されているか理解しておく必要があります。本番で内容が違っても、同じ手続きであれば同じ種類の資料が添付されていることが多い為対応しやすくなると思います。

ワシが嵌ってしまっていたのも、

この大量の資料を処理する、というある意味TOEIC的な練習が足りていなかった!

具体的な対策方法

各ポイントを押さえて勉強を進める為にどのような勉強をしていくべきかをまとめていきます。

- 暗記すべき点は暗記

- 選択肢の不正解理由を考える

- 長文のTBSをストーリーを意識しながら解きまくる

ちなみに、大きな勉強方法の流れは以下他科目と同じ流れで全く問題ありません。(問題集を解く際により多くテキストに立ち戻ることが多いイメージです。)

- 教科書・講義×1周

- 問題集×最低5周

- 模試・リリース問題演習×2周

暗記すべき点は暗記

まず、暗記すべきところは暗記していきましょう。

AUDは理解が中心!といえど暗記で乗り越えられる部分も多分にあります。

監査報告書

監査報告書に関しては、暗記しておくと結構MCで点を稼げると思います。毎日音読して内容を丸暗記していく人が多いです。

ただ、全部ではなく、Unmodified Opinion(無限定意見)だけ覚えて下さい。他の限定意見等に関しては、Unmodified Opinion(無限定意見)と違うポイントだけ覚えておけば問題ありません。

他業務(Review等)

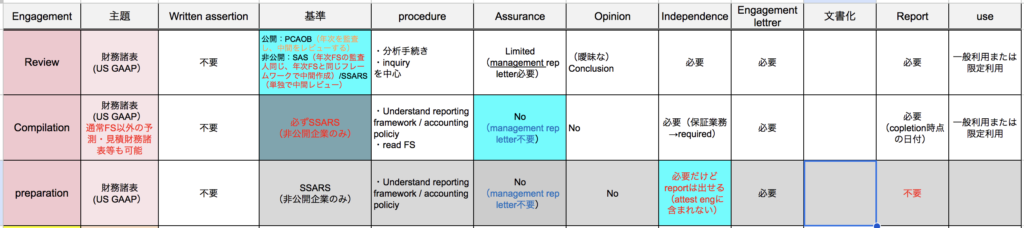

監査意外のReview業務等に関しても、監査業務を基本として相違点だけまとめて覚えるようにしましょう。

テキストや自分自身で整理する表を作成するにせよ、会計基準、行われる手続き、提供されるAssuranceのレベルの(監査業務との)相違点を1つ1つ整理していき、暗記しておいて下さい。

こちらが私のメモです。(内容の確からしさに関しては確認していただいた上で参考にしてください)

選択肢の不正解理由を考える

結構重要で、なぜ不正解なのか・何の条件が変われば正解になり得るのかを考えます。

これ、AUD沼出身やから言うんやけど、

何回も同じ問題集を解いていると(特にMC)正解を覚えてしまうんよね、

そうなるとちゃんと理解して解いているのか、反射的に解答していないか、を何度も振り返ることが必要。

暗記だけしている場合はこの考え方が出来ないですが、Review業務等を含めて監査の全体像を把握出来ており、各手続きの意味が理解出来ていれば選択肢の不正解理由と何の条件が変われば正解になり得るのかを考えることが出来ます。

- 選択肢Aの証憑は、問われているAssertionが網羅性ではなく実在性であれば正しい正解になる

- 選択肢Aの手続は、Review業務では行わないから不正解だが、問われているのがAudit(監査)業務であれば正しい

これを各問題で深く考えていくことが重要です。

先程も述べましたが、この方法により全体像や概念という大枠と各手続きの詳細を行き来することでより理解が深まっていくことになります。

よくテキストの理解が重要と言うけど、

このプロセスで問題集→テキストに振り返って改めて読み込むイメージ!

長文のTBSをストーリーを意識しながら解きまくる

先程触れた通り、TBSの資料がとにかく多いです。資料が4,5個ついているTBSの問題を素早く処理できるようになる必要があります。

他科目同様に模擬試験やリリース問題を解く中で、特にTBSの問題を本番をイメージして解く練習をしておくと良いと思います。

勿論人に依るけど、

TBSが上手く解けずに沼ってる人が多いと思うで

ここで重要なのがストーリーで考える、ということだと思います。

AUDは監査の具体的な実務なので、TBS各問題における状況を掴むことが大切です。AUDのTBSでは何かの監査手続きをやっていて何か困っている、と考えてください。

全部数字合ってるで!

の場合は問題にならへんのよ

AUDのポイントとして、TBSで「大量の資料を処理できるようにする」と述べましたが、大量の資料を全て読んで処理するという意味ではありません。むしろ基本読まずにポイントだけ拾ってきて、まずは何の監査手続きを行っているのか状況を掴みましょう。

イメージとしては、TBSの資料は読まないです。正確に言うと頭から全部読もうとはしない、という意味です。その為に、斜め読みをする練習を重点的に行なって下さい。何が分かれば良いかというと、以下のポイントだけ拾ってきてください。

- 実施しているのはAuditか他Review業務等か

- 上述した通り監査の全体像のどのフローか

- 何の勘定科目の手続きか

- 対象の企業が公開企業か非公開企業か

- 何の資料が付属されているか

上記ポイントだけ把握できれば、すぐに問題を問いて下さい。

問題文に手続きで何に困っているかが書かれています。その上で解答に必要な部分だけ資料を改めて読む、という順番で考えて下さい。あくまでも設問ベースで進めていきましょう。

パターンを押さえておく

奇問であるダミー問題を除いてそこまでパターンは多くないと思います。

最近TBSで良く狙われる頻出箇所は必ず予備校に確認しましょう。(模試やリリース問題も要チェックです)

銀行勘定調整でズレを確認したり棚卸資産の実地棚卸といった頻出のパターンについてはしっかりと押さえておきましょう。

まとめ

よくAUDのコツとして、理解力が大切、テキストの読み込み等のインプットを重視等と言われることが多いですが、同じくらい理解した内容をテストの解答に反映することも大切です。

試験の形式も他科目よりも実践的な内容なので、結構コツが必要かと思います。

落ちまくっている私が言うのもなんですが、AUDに関しては1つの科目としてまとまっており、監査実務に興味が持てれば1つのストーリーとして勉強していて面白い科目かと思います。

AUDとは長い付き合いなので、

愛しさと憎しみが半々で、想いの量は他の人の10倍やで

是非、上記ポイントを押さえて対策し乗り越えて行きましょう!